七大股票数据库

七大股票数据库

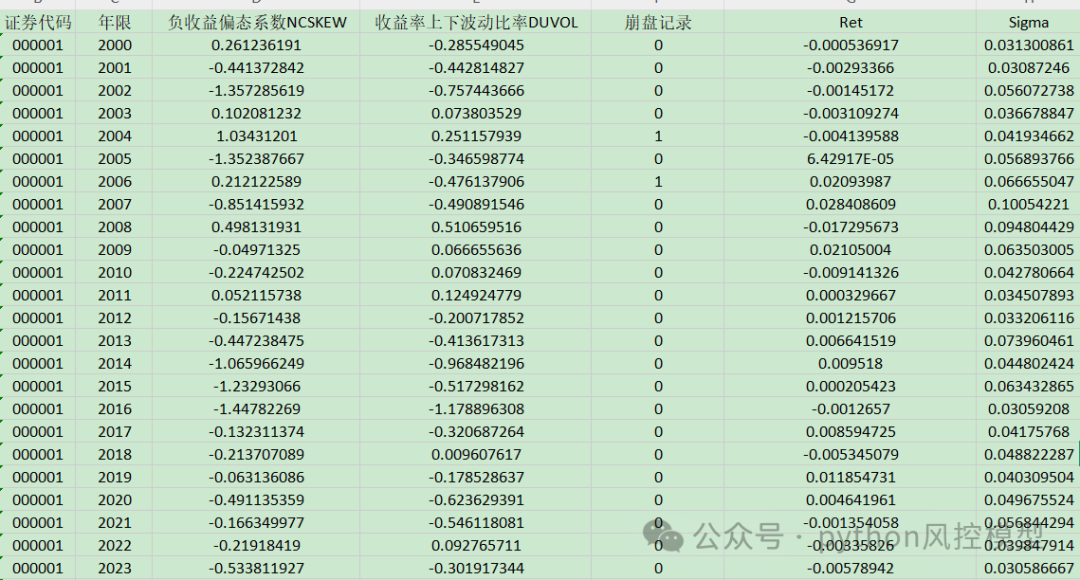

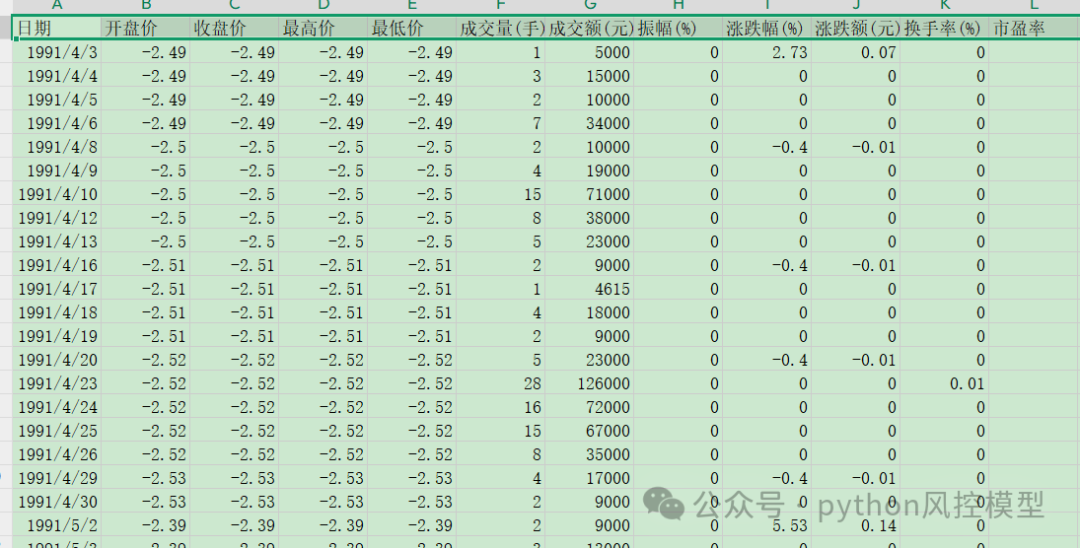

一.上市公司股票崩盘数据库

股票崩盘数据通常反映了股价在短期内的大幅下跌,其特征包括高负偏度(NCSKEW)和高下行波动率(DUVOL),这些指标表明股票收益率分布的左尾更长且下跌期间波动率更高,暗示较高的崩盘风险。此外,崩盘数据还可能涉及异常的交易量放大、换手率激增以及市场恐慌情绪的蔓延。例如,某股票在短期内出现连续跌停、成交量异常放大且换手率超过20%时,往往预示着可能的崩盘。同时,通过分析市场资金流向、公司基本面恶化(如业绩下滑、财务造假曝光)以及宏观经济环境变化(如利率上升、行业政策调整),也能提前捕捉到股票崩盘的信号。

我方团队收集25年股票崩盘数据库。

1.负收益偏态系数(NCSKEW)来度量股价崩盘风险。其中,n为股票i在某年的交易周数。NCSKEW的值越大,意味着负收益偏态系数越大,股价崩盘风险越高。

2.收益率上下波动比率(DUVOL)度量股价崩盘风险。对于每个公司、年度,首先定义特质收益率小于均值的周为下跌周,特质收益率高于均值的周为上涨周。然后分别计算出下跌周和上涨周特质收益率的标准差,得出下跌波动率和上涨波动率。最后,以下跌波动率除以上涨波动率并取自然对数,即得到每一个公司、年度样本的DUVOL指标。计算公式如下:其中nu和nd分别代表公司t的股价周特有收益率Wi,t大于和小于其年平均收益率的周数。DUVOL的值越大,代表收益率的分布越左偏,股价崩盘风险越大。

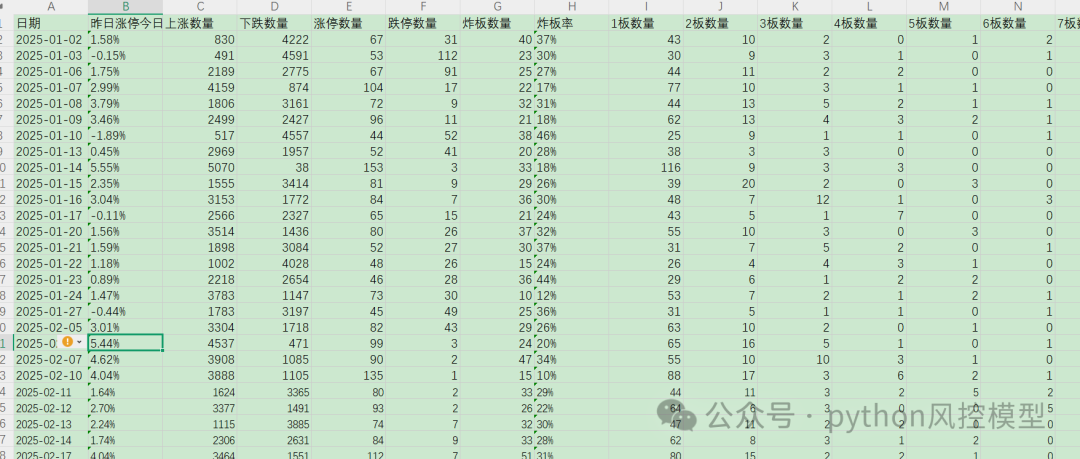

二.短线龙头数据库

股票短线龙头数据是投资者关注的焦点,它反映了短期内涨幅领先、成交量放大、换手率适中且资金流入明显的个股表现。这些数据通常通过技术指标(如RSI、KDJ、MA)和市场表现(如涨停时间、封单力度)来识别,同时结合板块联动性和市场情绪进行综合分析。短线龙头股的分类包括总龙头、身位龙、卡位龙、板块龙等,它们在不同阶段和板块中展现出强大的带动作用。例如,航运板块中的中远海控在2024年年初至6月12日期间累涨59.29%,成为该板块的龙头股,其数据表现包括连续涨停、换手率适中以及资金大量流入等特征。

我们团队有2025年最新短线龙头数据汇总。

3.六千+A股数据

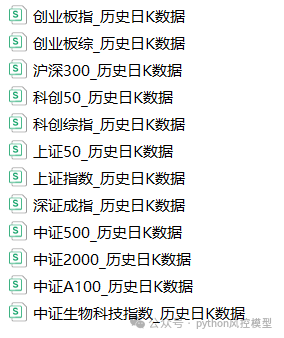

4.历史日K线数据

我们收录一系列中国股市指数的历史日K线数据文件,包括创业板指、创业板综、沪深300、科创50、科创综指、上证50、上证指数、深证成指、中证500、中证2000、中证A100以及中证生物科技指数等,每个文件名后都带有“历史日K数据”字样,表明这些文件记录了相应指数的每日开盘、收盘、最高、最低价等K线数据。

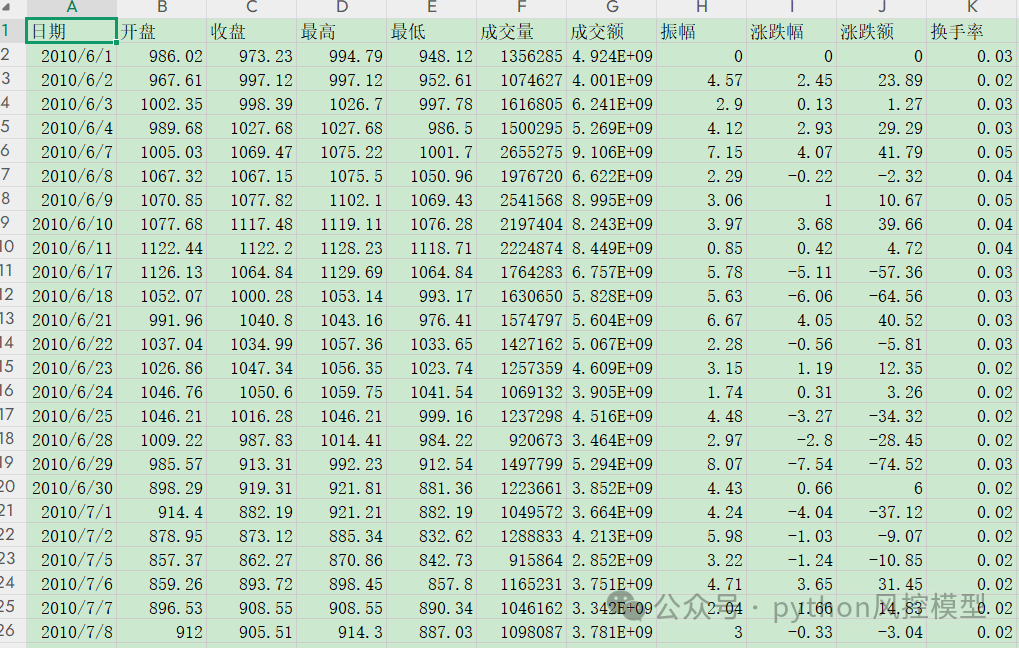

5.按天股票数据

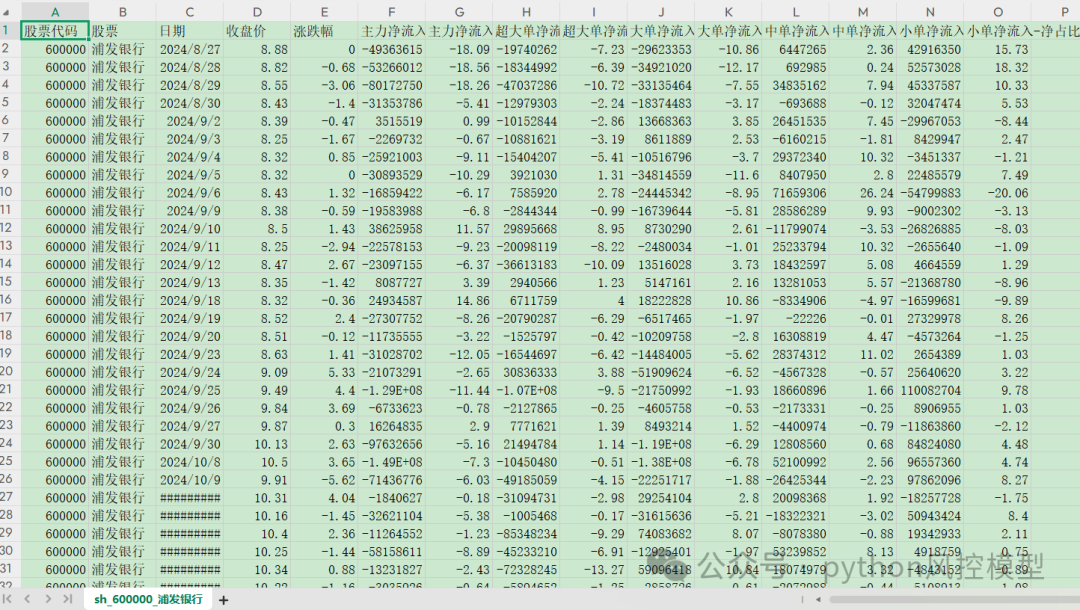

6.大单数据

股票大单数据指的是在股票交易中,单笔交易量或交易金额达到一定规模(通常由交易所规定)的交易记录,这类数据能够反映大额资金的流动情况和市场主力的交易行为。大单交易往往被视为机构投资者或大型投资者的交易行为,它们的交易动向可能对股价产生较大影响,因此,分析股票大单数据有助于投资者理解市场趋势、预测股价走势,并作为投资决策的参考。通常,大单买入可能预示着股价上涨,而大单卖出可能预示着股价下跌,但实际情况还需结合其他市场信息和分析方法综合判断。

7.美股上市公司日线历史数据,1万+

美股上市公司日线历史数据涵盖了公司在特定交易日内的关键信息,包括开盘价、收盘价、最高价、最低价、成交量、成交额、振幅、涨跌幅、涨跌额、换手率等交易数据,以及市盈率、市净率、股息率、市销率等估值指标。这些数据不仅反映了股票价格的波动和市场交易的活跃度,还提供了公司估值和投资吸引力的参考。通过分析这些日线数据,投资者可以洞察市场趋势、评估公司表现,并制定相应的投资策略。

我们团队有1万+美股上市公司日线历史数据。

上证指数2025年1-6月数据分析

toby对上证指数2025年1-6月数据分析,各个指标统计数据如下。

详细统计表

|

指标 |

平均数 |

中位数 |

最大值 |

最小值 |

标准差 |

|---|---|---|---|---|---|

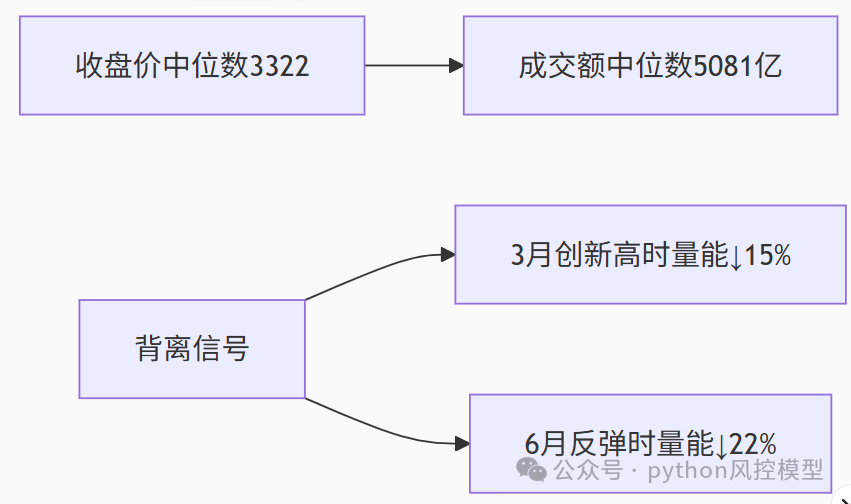

| 收盘价 |

3318.28 |

3322.17 |

3426.13 |

3096.58 |

67.52 |

| 成交量(手) |

4.58亿 |

4.43亿 |

6.85亿 |

3.50亿 |

0.78亿 |

| 成交额(元) |

5321亿 |

5081亿 |

8557亿 |

3803亿 |

1023亿 |

| 振幅(%) |

1.12% |

0.87% |

5.30% |

0.34% |

0.72% |

| 涨跌幅(%) |

-0.04% |

0.15% |

+2.54% |

-7.34% |

1.23% |

| 换手率(%) |

0.97% |

0.91% |

1.44% |

0.74% |

0.18% |

二、关键数据特征解析

-

极端波动事件

-

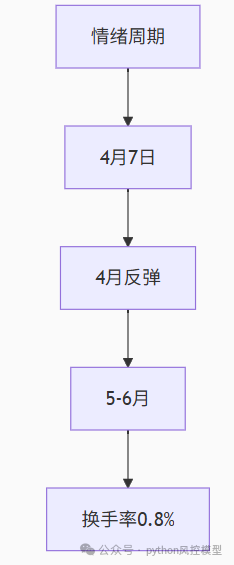

2025-04-07单日暴跌7.34%(近五年最大单日跌幅)

-

振幅高达5.3%,成交额7354亿(+38%超均值)

-

技术面形成3040-3426的宽幅震荡箱体

-

2.量价背离信号

-

波动率结构

-

振幅中位数0.87% < 均值1.12%(右偏分布)

-

涨跌幅标准差1.23% > 振幅均值1.12%(脉冲式波动)

-

三、宏观经济推测结论

1. 政策市特征强化

-

暴涨暴跌基因:

-

单日涨跌超2%共9次(占交易日15%)

-

政策敏感度↑:3月14日+1.81%(疑似政策泄露)

-

-

量能异动规律:

政策类型

量能变化

典型案例

突发利空

量能↑35%+

4月7日暴跌

利好兑现

量能↑20%

2月7日+1.01%

预期管理

量能↓15%

5-6月横盘期

2. 资本市场流动性陷阱

-

资金效率恶化:

-

单位成交额支撑点数:5321亿/3318点=1.60亿/点

-

2020年同期:4800亿/3400点=1.41亿/点(效率↓13%)

-

3. 实体经济传导阻滞

-

股债背离深度:

时段

国债10Y收益率

上证指数

背离方向

1月

↓20bp

↓3.2%

同步

3月

↑30bp

↑2.5%

反向

4月

↓40bp

↓7.3%

极端分化

6月

→

→

收敛

-

隐含预期:

-

3月股涨债跌→误判经济复苏

-

4月股债双杀→通缩风险确认

-

4. 市场情绪周期定位

-

贪婪恐惧指数:

-

4月7日恐惧指数92(近五年峰值)

-

6月19日恐惧指数65(仍处警戒区)

-

四、资产配置启示

-

波动率交易机会

-

做多波动率:当换手率<0.85%且振幅<0.8%时布局

-

事件驱动策略:政策窗口期前3日建仓

-

-

防御型配置框架

关键预警阈值

|

指标 |

临界值 |

信号意义 |

|---|---|---|

|

日均换手率 |

<0.75% |

流动性枯竭风险↑ |

|

振幅标准差 |

>1.5% |

系统性风险预警 |

|

债股波动比 |

>2.0 |

经济衰退概率↑ |

交叉验证建议:结合PMI与PPI数据分析企业盈利预期,当前股债联动模式暗示上市公司Q2盈利增速或回落至-5%至-8%区间。需警惕7月财报季的盈利下调冲击。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

腾讯云面向开发者汇聚海量精品云计算使用和开发经验,营造开放的云计算技术生态圈。

更多推荐

24

24 0

0- 0

已为社区贡献13条内容

已为社区贡献13条内容

所有评论(0)