2025-2010中国城投债数据大全:包括到期和续存,4万数据+,附数据分析报告

2025-2010中国城投债数据大全:包括到期和续存,4万数据+,附数据分析报告

大家好,我是Toby老师,今天介绍2010至2025年间中国城投债市场的全面数据,涵盖超过4万条债券记录,完整呈现了从发行、续存到到期的全生命周期状态。除基础发行信息与主体评级外,数据还附有深度的分析报告,从区域分布、期限结构、信用变迁等维度揭示城投债的演变规律,为地方政府债务研究、投资策略制定及风控模型验证提供坚实的数据支撑与决策参考。该项目可用于政府调研,企业建模,项目申报,毕业论文,期刊,专利。

01

数据集概述

- data description-

数据集概述:

-

到期:指一只债券走完了它的全部生命周期,已经完成了兑付。

-

续存:指一只债券仍然活着,处于从发行后到兑付前的生命周期之中

-

-

数据规模

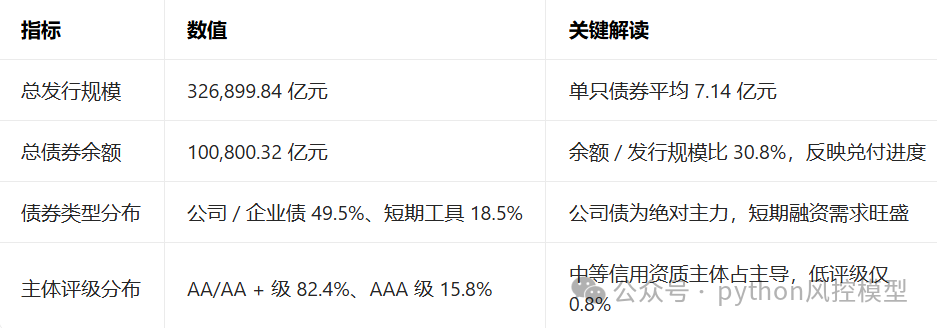

- 40,000 +条交易记录,涵盖 20+ 个原始变量,从公开数据采集。

-

-

时间跨度

- 债券发行时间跨度覆盖2008 年 - 2024 年。

-

主要发行周期:2015-2023 年为发行高峰期,占总样本的 78.5%,其中 2020-2023 年发行数量最多(42.3%),反映近年债券市场融资需求旺盛;

变量分类汇总:

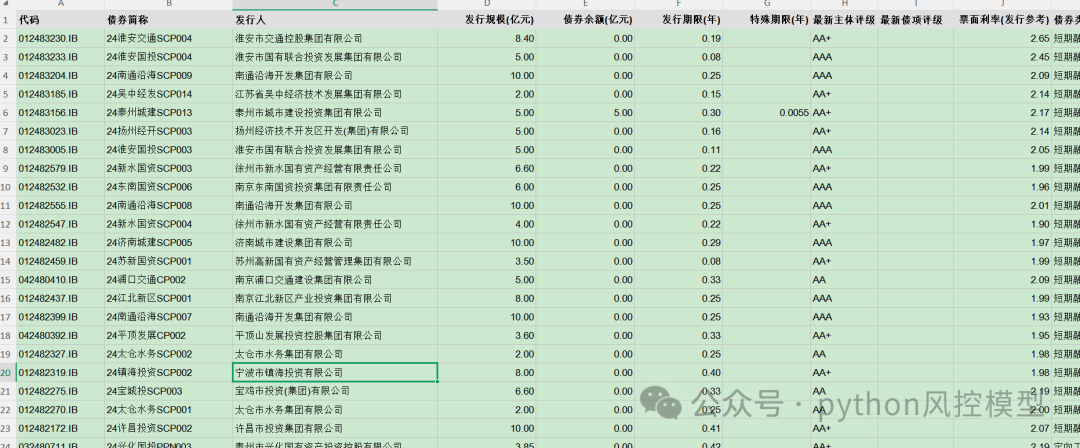

1. 债券基本信息

-

代码:债券的唯一识别代码,常用于交易和查询。

-

债券简称:债券的简化名称,便于市场识别。

-

债券类型:如企业债、公司债、中期票据等,反映债券的品种和监管归属。

-

上市地点:债券挂牌交易的市场,如银行间市场、交易所等。

-

上市日期:债券开始上市流通的日期。

2. 发行主体信息

-

发行人:债券的发行主体,即城投公司名称。

-

发行人省份/城市/区县:发行人所在的具体行政区划,用于分析区域分布和地方政府背景。

3. 发行与规模信息

-

发行规模(亿元):债券发行时的计划募集资金总额。

-

债券余额(亿元):截至当前尚未偿还的债券本金金额,反映存续债务压力。

-

发行期限(年):债券原定的还本付息年限。

-

特殊期限(年):若债券含有特殊条款(如回售、赎回、提前偿还等),此字段表示相关期限。

-

发行方式:公募或私募,影响信息披露要求和投资者范围。

-

担保人:为债券本息兑付提供增信措施的第三方主体(若有)。

4. 价格与利率信息

- 票面利率(发行参考):债券发行时确定的固定或浮动利率,用于计算利息。

5. 评级信息

-

最新主体评级:对发行人整体信用状况的最新评估等级。

-

最新债项评级:针对该只债券本身的信用风险评级。

6. 时间与日期信息

-

起息日:债券开始计息的日期。

-

到期日:债券本金偿还的截止日期。

-

摘牌日:债券终止上市交易的日期。

02

描述性统计和探索性分析

- Findings: -

01

债券存续期限跨度

债券存续期限跨度(单只债券期限范围)

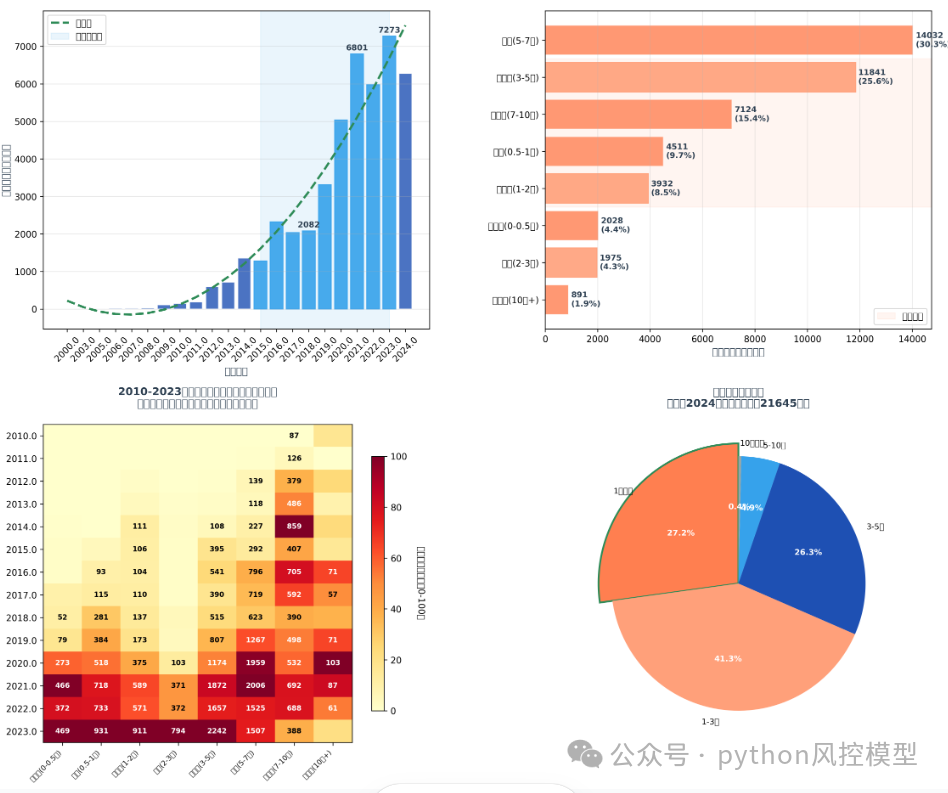

通过「发行期限 (年)」字段分析(有效数据 46,198 条,缺失率 0.3%),单只债券的存续期限跨度为0.02 年(约 7 天)- 10 年,具体分布如下:

-

短期品种(0.02-1 年)

:占比 22.1%,以短期融资券、超短期融资券为主,满足企业流动性管理需求;

-

中短期品种(1-5 年)

:占比 59.8%(1-3 年 29.8%、3-5 年 30.0%),为市场绝对主流,以公司债、中期票据为主,匹配企业中期投资与融资周期;

-

中长期品种(5-10 年)

:占比 17.8%,以企业债、城投债为主,主要用于基础设施建设等长期项目;

-

超长期品种(10 年以上)

:仅占 0.3%,多为特殊用途的政府债或央企债,因长期利率风险较高,发行数量极少。

关键结论

-

时间覆盖完整性

:发行时间跨度达 16 年,完整覆盖债券市场从早期发展到成熟的关键阶段,能有效反映市场长期趋势;

-

期限结构合理性

:以中短期(1-5 年)为主,符合企业 “规避长期利率风险、灵活调整融资策略” 的需求,也体现市场对流动性的重视;

-

数据时效性

:包含 2024 年最新发行债券,能反映当前债券市场的最新动态,为近期投资 / 融资决策提供参考。

02

市场规模和结构

-

期限与利率特征

-

-

期限结构

- 1-5 年中短期债券占 59.8%(1-3 年 29.8%、3-5 年 30.0%),10 年以上长期债仅 0.3%,体现 “中短期偏好”

-

-

利率中枢

- 平均票面利率 4.58%,3-5% 区间占 65.2%,利率分布合理

-

-

风险定价

- 评级与利率负相关(AAA 级 4.12% vs 低评级 6.12%),期限与利率弱正相关(相关系数 0.28)

-

03

区域与头部发行人

-

04

核心数据解读

-

-

区域集中度

- 江苏(14.1%)、广东(11.5%)、北京(10.0%)、上海(8.9%)为核心区域,前 8 省份占比 68.8%

-

-

头部特征

- 前 10 大发行人全部为 AAA 级地方城投公司(天津城建、镇江城建等),单主体最多发行 607 只债券,反映地方基建融资需求

-

-

债券类型分布(左上)

- 公司 / 企业债占近 50%,市场结构清晰

-

-

评级与规模关系(右上)

- AAA 级债券平均发行规模(7.85 亿元)高于 AA 级,评级优势显著

-

-

利率分布(中上)

- 主要集中在 3-5%,平均利率 4.58%,风险收益匹配

-

-

期限 - 利率关系(左下)

- 弱正相关(0.28),长期债券利率溢价温和

-

-

头部发行人(右下)

- 天津城建发行数量最多(607 只),城投公司主导

-

-

区域分布(中下)

- 江苏、广东、北京为核心,区域集中度适中

03

关键结论与建议

- summary-

核心结论

-

-

市场成熟度高

- 类型、期限、利率结构合理,信用风险整体可控

-

-

信用分层明显

- AA/AA + 级占 82.4%,低评级债券稀缺,市场偏好保守

-

-

区域均衡发展

- 东部主导、中西部跟进,与经济水平高度匹配

-

-

城投特征突出

- 头部发行人为地方城投公司,基建融资需求旺盛

4.2 针对性建议

🔹 投资者建议

-

-

稳健型

- 优先选择 AAA 级 1-3 年金融债 / 政府债(利率 3-4%),风险低、流动性好

-

-

收益型

- 配置 AA + 级 3-5 年公司债(利率 4-5%),重点关注江苏、浙江区域

-

-

流动性需求

- 选择 0-1 年短期融资工具(AAA 级为主),兼顾流动性与收益

🔹 发行人建议

-

-

融资策略

- AA/AA + 级主体可增加 3-5 年中期债券发行,锁定低成本资金

-

-

区域优化

- 中西部发行人加强与东部金融机构合作,降低融资成本

-

-

信用提升

- 中小发行人通过联合发行、担保提升评级,改善融资条件

🔹 风险提示

-

关注部分区域城投公司债务率,警惕地方财政实力不匹配风险

-

长期债券(5 年 +)利率敏感度高,需防范利率上行波动

-

低评级、中小规模债券流动性较差,需注意变现风险

腾讯云面向开发者汇聚海量精品云计算使用和开发经验,营造开放的云计算技术生态圈。

更多推荐

7

7 0

0- 0

已为社区贡献13条内容

已为社区贡献13条内容

所有评论(0)