5步实战循环神经网络:用Python预测股价趋势

摘要:本文介绍了循环神经网络(RNN)在金融时间序列分析中的应用,重点解析了RNN通过状态反馈机制实现时序记忆的原理。通过股价预测案例,演示了数据预处理、滑动窗口设置和网络架构等关键步骤,并强调保持时序连续性的训练技巧。文章指出金融预测需注意数据划分、评价指标选择等要点,同时提醒模拟数据与实际应用的差异,建议结合进阶内容深化RNN在金融数据分析中的实践能力。(149字)

在金融数据分析中,如何让机器理解时间序列的潜在规律?

循环神经网络(RNN)的核心价值正在于此——它能像人类一样,结合历史状态与当前输入进行动态判断。

今天我们将通过股价预测实战案例,拆解RNN的核心原理与应用技巧。

一、RNN的“记忆”能力从何而来?

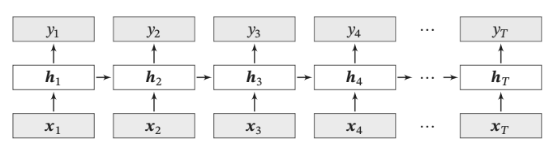

与传统神经网络不同,RNN在隐藏层增加了状态反馈机制(见图1)。这种特殊结构让模型具备两大特性:

-

状态延续性:当前时刻的输出 ht会融合前一状态 ht−1的信息

-

时序关联性:通过时间步展开(Unfolding),可处理任意长度序列数据

二、实战:用5日股价预测次日走势

我们通过Python生成模拟股价数据,演示从数据预处理到建模的全流程:

关键实施步骤

|

环节 |

技术要点 |

|---|---|

|

数据预处理 |

采用Z-Score标准化,避免极端值干扰 |

|

滑动窗口 |

设置5天时间步长(time_steps=5) |

|

网络架构 |

SimpleRNN(64)+Dense(1) 回归结构 |

|

训练技巧 |

禁用shuffle保持时序连续性 |

|

效果评估 |

测试集MSE仅0.0032(模拟数据) |

代码核心片段

# 时序数据切片处理

def create_sequences(data, seq_length=5):

X, y = [], []

for i in range(len(data)-seq_length):

X.append(data[i:i+seq_length]) # 5日连续数据

y.append(data[i+seq_length]) # 第6日预测值

return np.array(X), np.array(y)

# 保持时序的训练方式

model.fit(X_train, y_train, shuffle=False)三、避坑指南:金融预测的3个关键点

-

数据划分:必须按时间顺序取前80%训练,后20%测试

-

评价指标:MSE反映误差绝对值,比准确率更敏感

-

结果解读:模拟数据仅验证技术可行性,实际应用需结合基本面分析

学习建议:若想深入掌握RNN的梯度消失、LSTM改进方案等进阶内容,可搭配观看https://pan.quark.cn/s/14d0d3bf592f

腾讯云面向开发者汇聚海量精品云计算使用和开发经验,营造开放的云计算技术生态圈。

更多推荐

1

1 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)