精华贴分享|【数据分析】ETF开盘地天40cm,到底是乌龙指还是量化收割?用高频逐笔数据揭晓答案

本文来源于量化小论坛策略分享会板块精华帖,作者为PlumeSoft,发布于2025年9月19日。

以下为精华帖正文:

01

前言

2025年9月18日,ETF市场出现了一个很离谱的事件,159597创业板成长ETF易方达这只基金的开盘价居然出现了接近跌停的价格,随后又在眨眼之间地天板再回归正常。

相信很多老板看到这个情况的第一反应是乌龙指,可能还会有些散户认为这是个难得的好机会下手抢单。

然而,这真是一次乌龙指事件吗?

02

K线分析

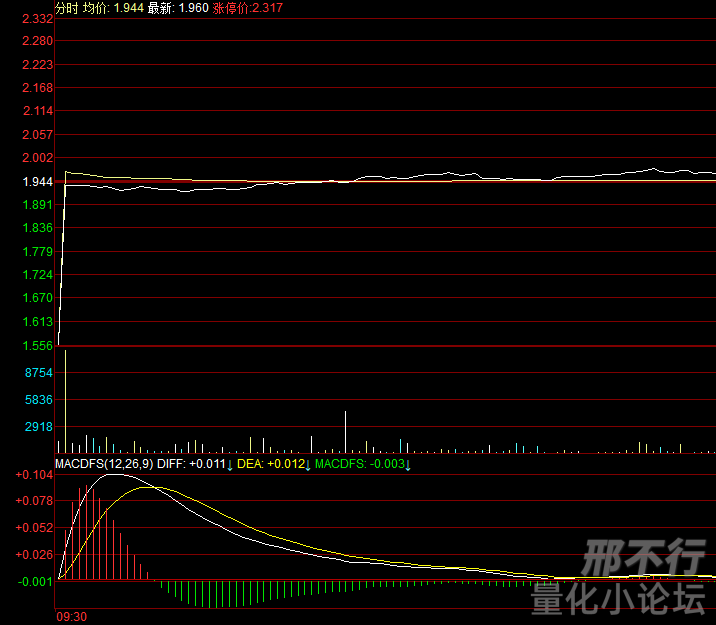

我们先来看看这个ETF当天的日线图:

当天是一个长上影线的大红柱,全天振幅接近 40%,开盘价虽然接近跌停,但成交额只有18万。

从分时图上却看不到那根长上影线的情况,说明这些接近涨停的买单是在 9:30:00开盘后极短时间内成交的,以远高于市场价买入的那些订单直接被深套。

看到这里,我不禁开始怀疑,这到底是一次单纯的乌龙指事件,还是有人借助乌龙指事件套利,或者干脆从头到尾就是一次蓄谋的收割行动呢?

03

高频数据分析

为了彻底搞清楚这个问题,我想到了最近研究的逐单高频数据。

虽然作为小散我没有盘中实时的L2数据,但可以在收盘后拿到当天全市场的L2逐单数据,里面也包含了ETF的数据。

通过分析逐单数据,真相终于浮出水面。

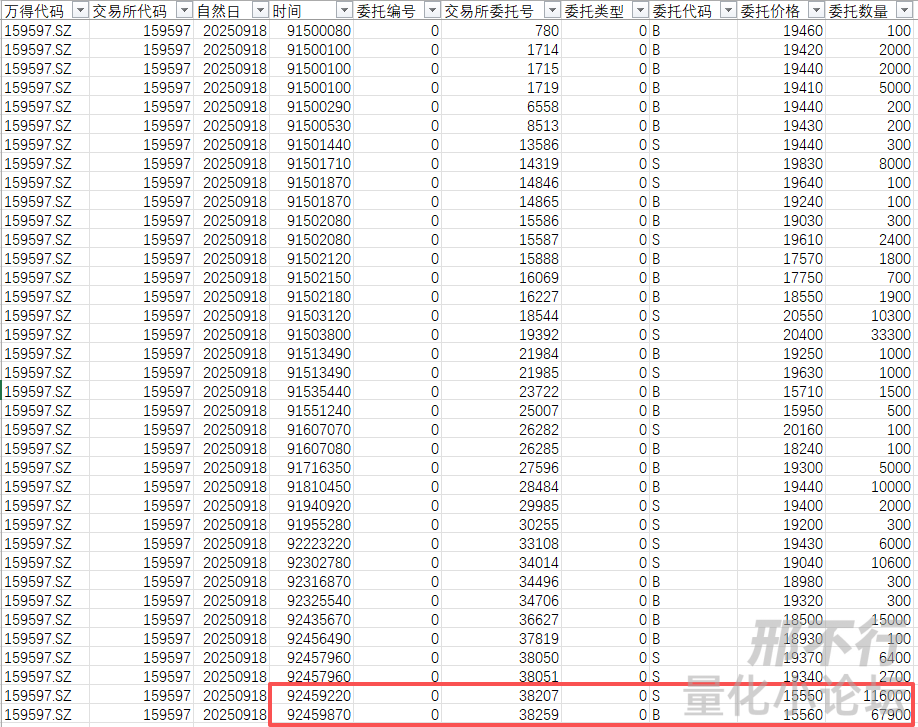

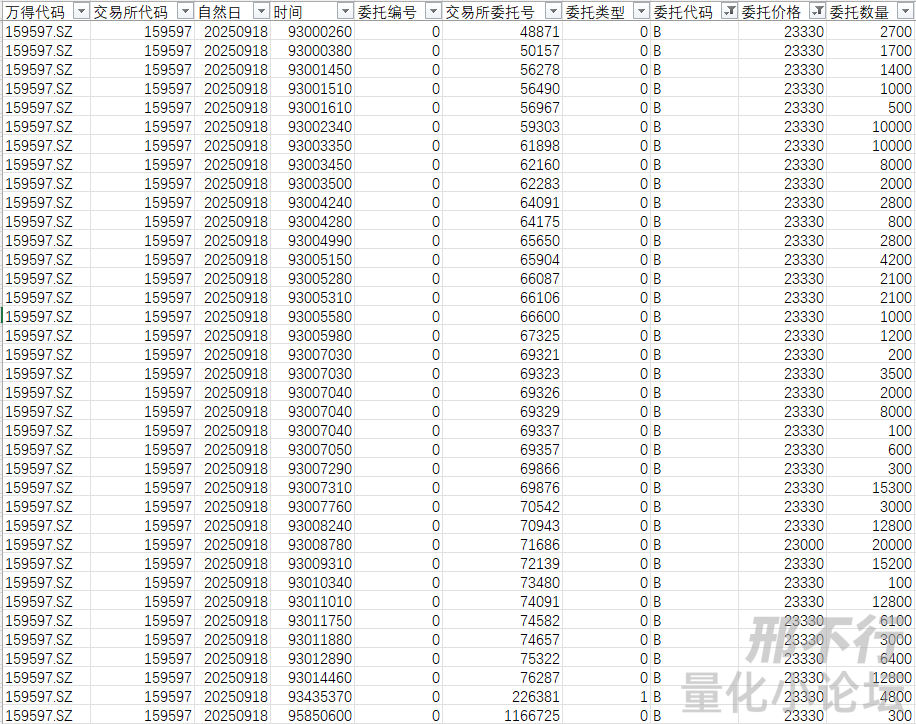

下图是该ETF集合竞价期间的所有挂单记录:

从图中我们可以看到,在9:24:59.220时,有一个委托价格为1.555的卖单,数量是116000,紧接着在9:24:59.870时,又有一个委托价格为1.556的买单,数量是67900。

当我们把竞价期间除了这两笔委托之外的所有买单汇总,会发现总和是48100。

简单计算:48100+67900=116000

也就是在即将开盘的最后一秒内,有人挂了一个接近跌停的大卖单,以及一个比卖单高0.001的差额买单,正好把集合竞价的所有买单全部成交,并且把开盘价打到了接近跌停的价格。

基于这两个订单的下单时间和委托数量来看,有两种可能:

-

数量116000的卖单是一个乌龙指订单,数量67900的买单是高频算法捕获到这个乌龙单后立即下的套利单。

-

这两个订单都是同一个量化程序下的单,目标就是在低流动的 ETF 上通过伪装乌龙指来收割不明真相的散户。

如果是第一种情况,高频套利单的收益是:67900*(收盘价1.931-1.556) =25,462.5

如果是第二种情况,那这个把开盘价打到近跌停的操作付出的成本是:48100*(前收盘价1.944-1.556)=18,662.8

由于最后一个买单精确地匹配了集合期间能按最低价成交的剩余买入量,基本可以肯定是高频程序所为。

通过盘口挂单来看,这个ETF是没有做市商的,所以如果是第二种情况,则说明市场上至少有一个在集合期间做集合尾部套利的高频程序。

另一方面,异常买入单是在9:24:59.220挂的,离集合竞价结束还有780ms,而对应的买单是在650ms之后才产生,对能拿到实时L2数据做套利的高频程序来说,这个时间似乎有些长了,而且只有一个套利单也比较奇怪,所以也可能是第一种情况。

不管是哪种情况,当事件发生后,市场的反应是怎样的呢?

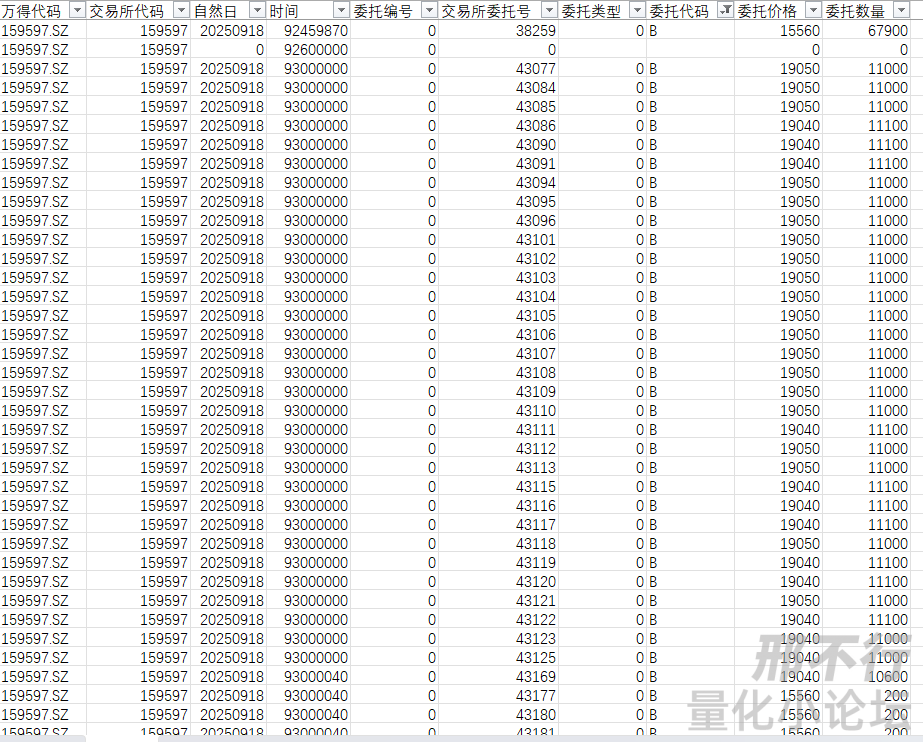

从委托数据中,我们可以到,在9:30:00:000 有大量数量为11000/11100总金额接近2万的买入委托单。

由于深交所在9:25 到9:30 期间只收单不撮合,但委托号是按照交易所接收时间来排序的,所以这些能在第一时间进入队列的订单,应该都是监测到ETF开盘价异常的量化程序的订单。

再往后,就是大量的买入挂单,价格从接近跌停到接近涨停都有,不再贴图,其中,可研究的订单有两类。

第一类是高溢价的买单:

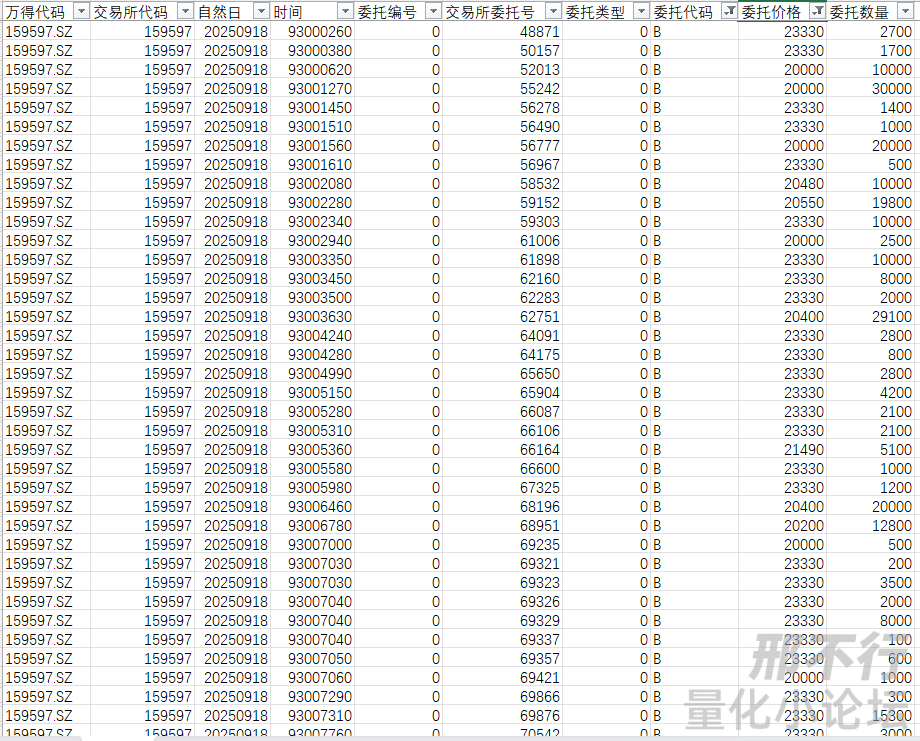

9:30:00后的几秒内总共有90个委托价格大于等于2.000(溢价约 2.88% 整数价位)的买入委托单,总买入量为408,900股,其中有35个2.300 (溢价约 18.3%)及以上的委托单,总买入量176,500股。

从交易所委托号来看,这些高溢价的买入单大部分应该是跟风而来的散户订单,因为ETF开盘价停在接近跌停的位置,有些散户基于9:30一次性撮合是按成交价优先的原则,所以把买入价挂得很高。

第二类是卖单:

从委托数据来看,9:25:00到9:30:00之间没有新的卖委托单,因为ETF是跟踪指数的,这么离谱的开盘价明显不正常,所以既没有量化程序止损,也没有散户割肉。

于是,从成交数据来看:

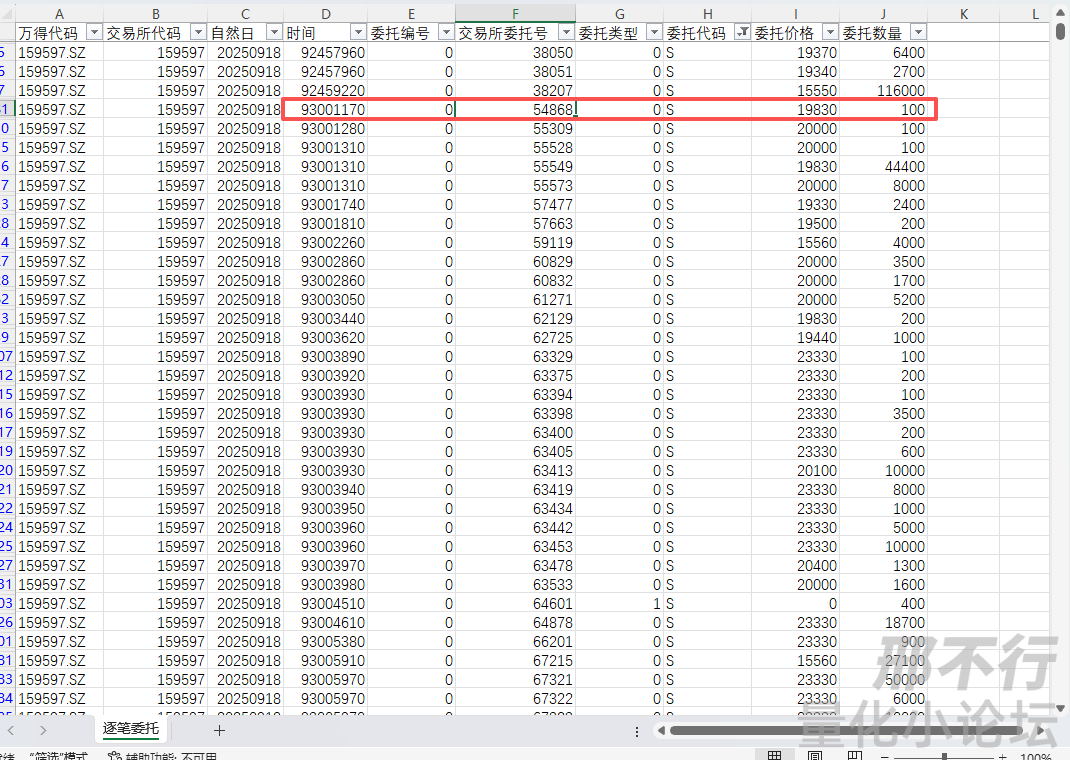

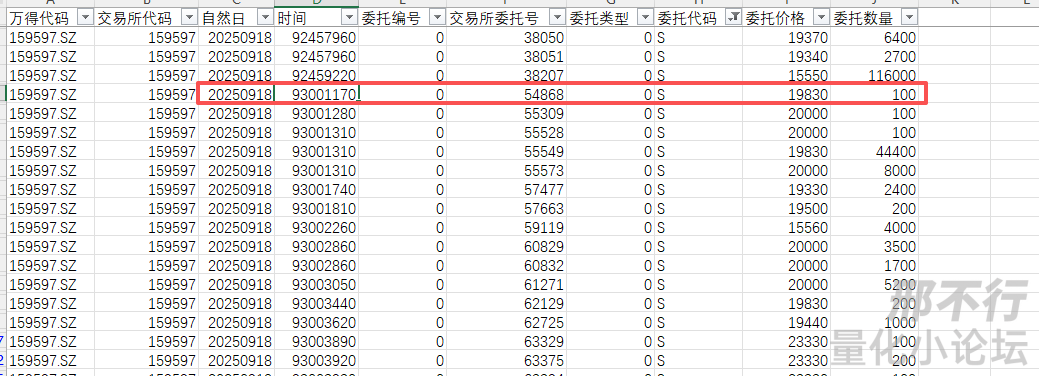

9:30交易所第一笔撮合的订单成交价是1.904,对应的卖单是竞价期间挂单中没有成交的最低价卖单(序号 34014),买单是9:25竞价结束后第一笔买单(序号 43077)。

随后的几笔成交,把竞价期间的卖单基本吃掉,就到了连续竞价阶段。

此时,有意思的情况就来了,因为这个ETF市值只有3亿多,每天的成交额也就一两千万,一下子进来这么多买单,每快就把成交价拉高。

到9:30:03,就开始有人挂2.333这种高溢价卖单,从时间延迟和挂单数量来看,应该不是量化程序。

结果就是,由于买的多卖的少,之前那些挂高溢价的买单正好吃掉了这些挂高溢价的卖单,导致ETF的价格被拉高,出现了极其离谱的ETF开盘地天事件。

分析到现在,大约可以确定,这大概率确实是一次乌龙指事件。

如果是个高频程序操纵低流动的ETF打出开盘跌停的价格,要实现收割必然有后手牌,但从前面的分析来看,特别是在9:25到9:30之间没有新卖单的情况,应该不是量化收割,而是一次乌龙指事件。

里面有量化程序中从中套利,有经验丰富的卖家高位获利,也有贪便宜的散户反被深套。

04

延伸思考

这种方式可以实现量化收割吗?

如果这是蓄意的收割,利用人性的弱点,完全是可能的。

只要寻找那些低流动性的ETF,在接近9:25 时,如果发现集合竞价阶段的买单特别少,可以挂出大量高价卖单,同时利用实时L2数据挂出正好能匹配买单的极少数低价卖单,利用少量成本将 ETF 开盘价打到离谱的价格制造异常热点。

当散户们跟风过来为了抢先成交挂出高溢价买单,卖方被极低的开盘价惊到无人响应时,开盘一瞬间,竞价期间提前挂好的高溢价卖单正好出清,获取暴利。

当然,这种方式只是理论上可行,因为这种手法只能用一次,多用几次不等其它量化程序和散户们学会应对,就先被请去喝茶了。

作为普通散户,有什么教训?

当你自以为找到了机会可以贪便宜时,却不知已经被端上了饭桌。

作为天龙人,有什么启发?

从高频数据中可以看到很多量化程序的影子,如果不是Big Bro这种级别的小散,是没办法跟专业机构比拼速度和资金的。

然而,我们通过分析高频数据,有可能找到一些“小众”的“机会”,找那些大机构们看不上的“蚊子肉”。

腾讯云面向开发者汇聚海量精品云计算使用和开发经验,营造开放的云计算技术生态圈。

更多推荐

24

24 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)