现代智能汽车中的无线技术40——V2X(12)

产业生态与政策法规

车联网是通信、汽车、交通三大产业的交汇点。由于涉及公共基础设施(路)和公共安全(车),它从来不是单纯的市场行为,而是深受国家战略和政策法规驱动的产物。

全球各区域发展现状(中国、美国、欧洲的路线差异)

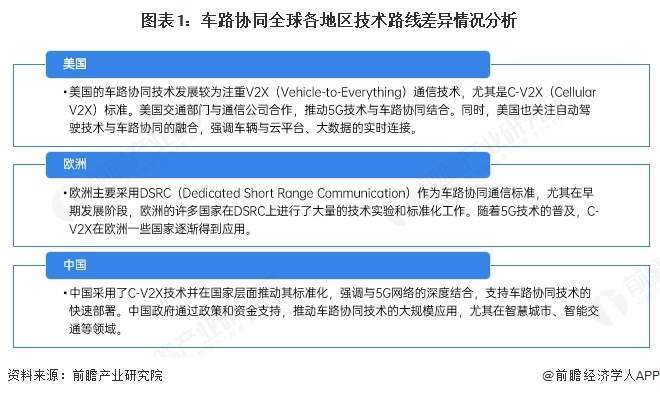

V2X是实现高阶自动驾驶和智慧交通的关键技术。目前全球呈现**“中国领跑C-V2X(蜂窝车联网),美国政策转向C-V2X追赶,欧洲技术中立(DSRC与C-V2X并存)”**的格局。 技术路线上,C-V2X(基于4G/5G蜂窝网络技术)已基本战胜早期的DSRC(基于Wi-Fi技术,802.11p),成为全球事实上的主流标准。

一、 技术路线之争:背景 在分析区域差异前,需明确两大技术流派:

-

DSRC (Dedicated Short Range Communications): 基于IEEE 802.11p(Wi-Fi变种)。起步早,技术成熟,成本低,但延迟和带宽在高速移动场景下有局限。

-

C-V2X (Cellular V2X): 基于3GPP标准(LTE-V2X及演进的5G-V2X)。起步晚,但覆盖广、延迟低、支持演进,且能复用蜂窝网络基站。

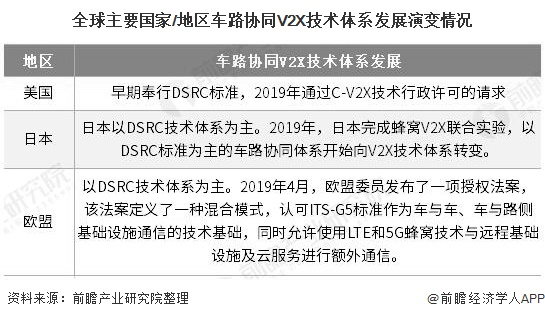

二、 全球三大区域发展现状与政策差异 1. 中国:C-V2X的坚定引领者(“车路云一体化”) 中国是全球最早明确将C-V2X作为唯一国家标准的国家,目前在基础设施建设和应用落地方面处于全球领先地位。

-

技术路线: 坚定选择C-V2X。不考虑DSRC。

-

政策法规:

-

顶层设计: 发布《智能汽车创新发展战略》、《新能源汽车产业发展规划(2021-2035年)》。

-

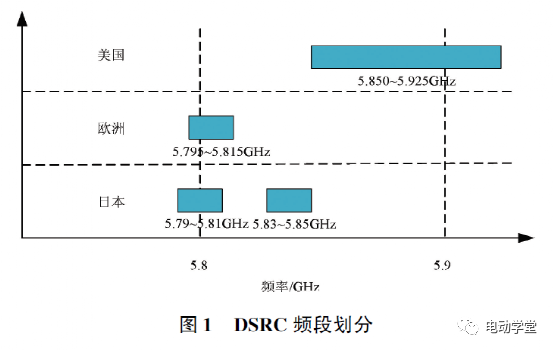

频段分配: 工信部早在2018年就率先将5905-5925MHz频段(20MHz带宽)划归LTE-V2X直连通信,扫清了频谱障碍。

-

标准制定: 依托C-SAE(中国汽车工程学会)和CCSA(中国通信标准化协会),完成了从LTE-V2X到5G-NR V2X的完整标准体系建设。

-

近期重磅: 2024年,五部委推动**“车路云一体化”**应用试点,强调路侧基础设施(RSU)的规模化覆盖。

-

产业现状:

-

基建先行: 无锡、长沙、北京(亦庄)、上海等地建立了大规模的国家级车联网先导区。

-

量产落地: 红旗、蔚来、福特中国、通用中国等已推出搭载C-V2X功能的量产车型。

-

特色: 强调**“聪明的车 + 智慧的路”**,意图通过路侧感知来弥补单车智能的不足。

2. 美国:从DSRC向C-V2X的战略大转折 美国曾是DSRC的鼻祖,但因技术迭代滞后和产业博弈,经历了几年的摇摆期,现已通过政策强力纠偏,全面转向C-V2X。

-

技术路线: 放弃DSRC,全面转向C-V2X。

-

政策法规:

-

关键转折(FCC裁决): 2020年11月,美国联邦通信委员会(FCC)决定撤销分配给DSRC的5.9GHz频段,将其中30MHz(5.905-5.925 GHz)重新分配给C-V2X。这标志着DSRC在美国法律层面的终结。

-

最新规划: 2024年8月,美国交通部(USDOT)发布**《国家V2X部署计划》**(National V2X Deployment Plan),设定了明确的“20/50/80”目标(即到2028年20%的国家公路系统部署V2X,到2036年达到80%)。

-

产业现状:

-

过渡期: 早期通用的凯迪拉克等车型搭载了DSRC,现在产业链正在经历痛苦的切换期。

-

主要推手: 高通(Qualcomm)是C-V2X在美国乃至全球的核心推手;福特(Ford)和奥迪(Audi)是车企端的积极响应者。

-

挑战: 基础设施建设主要依赖各州政府和私人运营商,缺乏像中国那样的统一大规模基建投入。

3. 欧洲:技术中立下的混合博弈 欧洲的情况最为复杂。虽然5GAA(5G汽车联盟)大力推动C-V2X,但以大众汽车为首的保守派仍在使用ITS-G5(欧洲版的DSRC)。

-

技术路线: 技术中立(Technology Neutrality),现状是ITS-G5与C-V2X共存。

-

政策法规:

-

欧盟委员会态度: 2019年,欧盟委员会曾试图通过立法强制使用Wi-Fi技术(ITS-G5),但被欧洲理事会以“阻碍5G创新”为由否决。目前的政策不强制特定技术。

-

频谱: 5.9GHz频段对两种技术都开放,强调互不干扰。

-

Euro NCAP(新车评价规程): 将V2X功能纳入安全评分体系,这将倒逼车企加速装车,但未指定技术路线。

-

产业现状:

-

分裂阵营:

-

ITS-G5阵营: 大众汽车(Golf 8标配了ITS-G5)、雷诺。他们认为该技术成熟、现成可用。

-

C-V2X阵营: 宝马、奥迪、奔驰、PSA集团。他们看重5G演进能力。

-

趋势: 尽管大众坚持,但随着C-V2X生态的全球通过性增强,欧洲长期来看向5G-V2X融合的趋势明显。

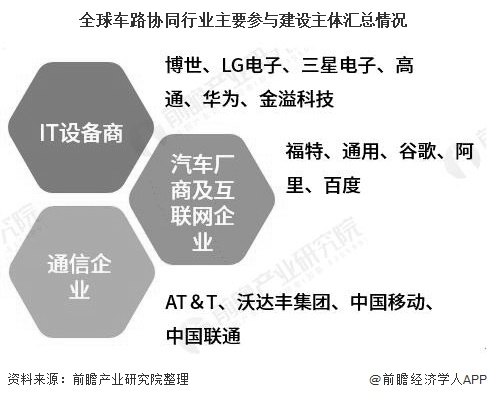

三、 V2X产业生态链分析 V2X产业链长,跨越通信、汽车、交通三大行业。 1. 上游:芯片与模组(核心技术壁垒)

-

通信芯片:

-

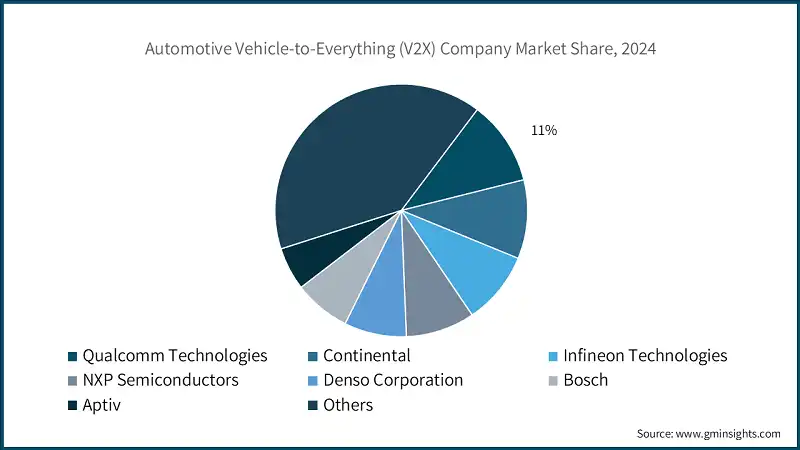

国际巨头: **Qualcomm(高通)**占据绝对统治地位(9150 C-V2X芯片组是市场基石)。Autotalks(以色列,专注于V2X芯片,已被高通收购意向,但面临反垄断审查)。

-

中国力量: 华为(海思Balong系列)、大唐高鸿(宸芯科技)、移远通信(模组龙头,多用高通芯片)。

-

安全芯片: 恩智浦(NXP)、英飞凌(Infineon)。

2. 中游:终端与设备(OBU & RSU)

-

OBU(车载单元): 前装市场为主。主要由Tier 1供应商提供,如博世(Bosch)、大陆(Continental)、哈曼、均胜电子、德赛西威。

-

RSU(路侧单元): 涉及智慧交通基建。主要玩家包括千方科技、金溢科技、万集科技、华为。

-

协议栈与软件: 东软集团、中科创达、Vector(德国)。

3. 下游:运营与应用

-

整车厂(OEM):

-

激进派: 红旗、蔚来、福特、通用、奥迪。

-

保守派: 丰田(曾支持DSRC,现摇摆)、本田。

-

云控平台与地图: 百度(Apollo)、腾讯、阿里、高德地图、HERE。

-

测试验证: 中国汽研、中汽中心、DEKRA。

四、 总结与对比表

|

维度 |

中国 (China) |

美国 (USA) |

欧洲 (Europe) |

|---|---|---|---|

|

主导技术 |

C-V2X (唯一标准) |

C-V2X (刚完成从DSRC的切换) |

混合/共存 (ITS-G5 vs C-V2X) |

|

驱动模式 |

政府强导向 (Top-down) |

市场驱动 + 近期政策引导 |

联盟驱动 + 环保安全法规 |

|

频谱分配 |

5905-5925 MHz (20MHz) |

5905-5925 MHz (30MHz) |

5875-5905 MHz (共享) |

|

基础设施 |

大规模覆盖 (车路云一体化) |

零散,依赖州政府和项目 |

局部路段,依赖运营商 |

|

核心优势 |

政策统一、基建速度快、5G网络覆盖好 |

芯片技术强(高通)、商业模式成熟 |

标准严谨、NCAP安全评分推动力大 |

|

面临挑战 |

商业闭环难(谁为路侧设施买单?)、区域割裂 |

基础设施资金缺口、新旧技术切换阵痛 |

技术路线分裂、跨国协调难 |

五、 未来趋势展望

-

从“能用”到“好用”: V2X目前的瓶颈不在技术而在应用场景。Day 1场景(如红绿灯倒计时、紧急制动预警)已普及,未来将向Day 2场景(协作式变道、协作式匝道汇入)演进。

-

5G-V2X (NR) 的引入: 目前量产多基于LTE-V2X (R14/R15标准)。随着3GPP R16/R17标准的冻结,基于5G NR的V2X将支持更低延迟、更大带宽,实现远程遥控驾驶和传感器共享。

-

商业模式探索: 中国正在探索“数据运营”模式,即通过路侧数据服务(为车企提供超视距感知)来回收基建成本。

-

卫星通信融合: V2X未来将不仅限于地面基站,将与低轨卫星通信融合,实现全域覆盖。

综上所述,中国在V2X的赛道上利用体制优势通过“路侧基建”换取了先发优势,而美国正试图通过快速的政策修正和芯片优势夺回话语权。

中国“车路云一体化”战略解读

这一战略是中国区别于美国(以特斯拉为代表的单车智能路线)的核心特征,被视为中国在自动驾驶和智慧交通领域实现**“换道超车”的中国方案**。

一、 核心定义与战略逻辑

1. 什么是“车路云一体化”?

简单来说,就是**“聪明的车 + 智慧的路 + 强大的云”**。 它不再单纯依赖汽车自身的传感器(雷达、摄像头)和算力(单车智能),而是通过路侧的感知设备(路侧单元RSU、激光雷达、摄像头)收集路况信息,经由边缘计算(MEC)处理后,通过低时延网络(C-V2X/5G)发送给车辆和云端控制平台,实现协同驾驶。

2. 为什么中国选择这条路?(战略逻辑)

-

弥补单车智能的缺陷: 单车智能存在视距盲区(如鬼探头)、远距离感知差、极端天气失效等问题。路侧设备“站得高、看得远”,可以提供上帝视角。

-

降低单车成本: 如果路端足够智能,车端就可以减少昂贵的传感器(如减少激光雷达数量)和算力需求,加速自动驾驶汽车的普及。

-

基础设施优势: 中国拥有强大的基建能力(5G基站数全球第一)和强有力的政府统筹能力,这是欧美国家难以复制的“体制优势”。

-

交通全局优化: 不仅为了自动驾驶,更为了解决拥堵。云端大脑可以调度全局交通,实现绿波通行、路径规划。

二、 政策演进:从“示范”到“规模化”

中国的政策经历了从单纯的技术验证到大规模城市级应用的转变。

|

阶段 |

时间节点 |

关键政策/事件 |

政策解读 |

|---|---|---|---|

|

起步期 |

2018-2020 |

《智能汽车创新发展战略》 |

确立C-V2X为国家标准,提出“人-车-路-云”协同概念。 |

|

探索期 |

2020-2023 |

17个国家级测试示范区 |

在无锡、长沙、北京亦庄等地建立先导区,测试技术可行性。 |

|

爆发期 |

2024年1月 |

五部委《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》 |

里程碑事件。 标志着从“小范围测试”转向“城市级规模化应用”。强调统一架构、统一标准,解决过去“烟囱式”建设问题。 |

|

落地期 |

2024年7月 |

公布首批20个试点城市名单 |

北京、上海、深圳、武汉等入选,预计带动千亿级投资。 |

三、 产业生态架构(四大层级)

“车路云一体化”将产业链极大地拉长,涉及多个行业的交叉融合。

1. 车端(Intelligent Vehicle)

-

现状: L2+辅助驾驶普及,C-V2X OBU(车载单元)前装率提升。

-

核心玩家: 蔚来、小鹏、红旗、上汽。

-

变化: 车企开始接收路侧红绿灯信息、盲区预警信息,并将其融入智驾算法。

2. 路端(Smart Road)

-

构成: RSU(路侧通信单元)+ 感知设备(摄像头/雷达)+ MEC(边缘计算节点)。

-

核心玩家:

-

设备商: 华为、中兴、大唐高鸿。

-

集成商: 千方科技、万集科技、金溢科技。

-

任务: 将物理道路数字化,变成“能感知的路”。

3. 云端(Cloud Platform)

-

架构: 通常分为三级架构(国家级-城市级-边缘级)。

-

核心玩家:

-

云控平台: 百度(Apollo Air)、腾讯(WeTransport)、阿里。

-

图商: 高德、四维图新(高精地图是云控的基础)。

-

任务: 汇聚数据,进行全局调度、交通优选、数据分析。

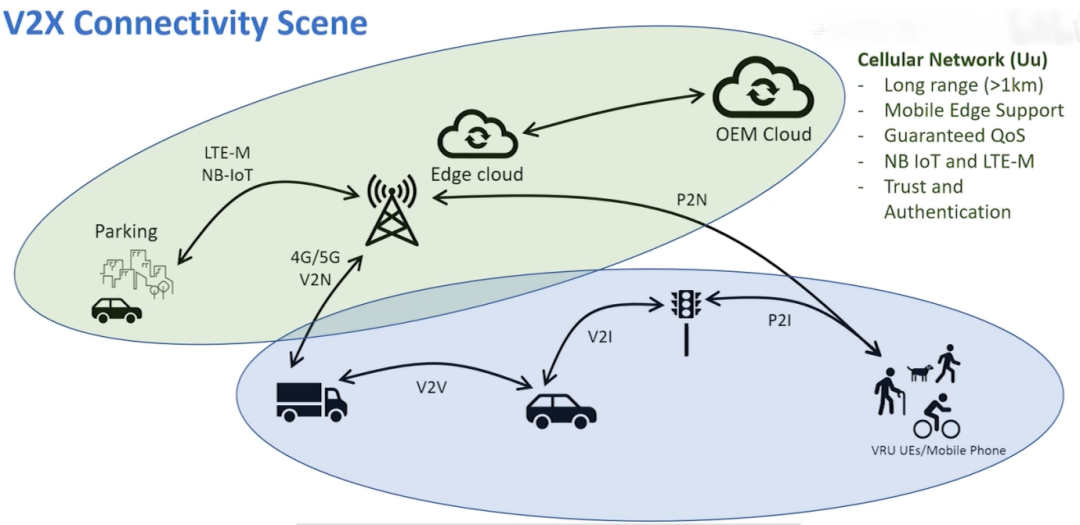

4. 网端(Network)

-

技术: 5G + C-V2X(包括直连通信PC5接口和网络通信Uu接口)。

-

核心玩家: 中国移动、中国联通、中国电信。

四、 典型案例与现状

-

北京亦庄(标杆): 全球首个网联云控式高级别自动驾驶示范区。实现了329个路口、双向750公里城市道路的“车路云”全覆盖。Robotaxi(萝卜快跑、小马智行)在此区域已实现无人化商业运营。

-

武汉(激进): 凭借庞大的无人驾驶测试路网和萝卜快跑的规模化投放,成为全球最大的自动驾驶运营服务区。

-

上海、深圳: 侧重于特定场景(港口、物流、高速)和立法突破(如深圳的L3级法规)。

五、 面临的挑战与痛点(深度分析)

尽管战略宏大,但目前仍面临**“两率一感”**(覆盖率低、渗透率低、用户获得感弱)的挑战。

1. 商业模式闭环难(最核心痛点)

-

问题: 路侧基建投入巨大(单路口改造数十万至百万),目前主要靠政府财政投入。谁来买单?

-

现状: 缺乏清晰的盈利模式。车企不愿意为路侧数据付费(担心数据质量和责任归属),消费者还没感受到V2X带来的明显差异体验。

-

探索: 未来可能通过向保险公司出售风险数据、向物流公司出售绿波通行服务、或通过停车/充电一体化服务来变现。

2. “烟囱式”建设与标准不统一

-

问题: 过去各示范区由不同厂商建设,标准不一,数据不通。车开出亦庄,V2X功能就失效了。

-

对策: 2024年的新政特别强调“架构互通”,试图打破“数据孤岛”。

3. 车企的顾虑(“灵魂”之争)

-

问题: 头部车企(特别是主打智驾的新势力)更相信自己的车端感知。他们担心路侧数据不可靠(比如延迟或丢包)导致事故,且涉及责任界定难题(路侧误报导致撞车,是怪车企还是怪路政?)。

-

趋势: 车企目前更多将“车路云”数据作为安全冗余(Second Opinion),而不是主控依据。

六、 总结与展望

“车路云一体化”是中国的一场基建豪赌,也是一场长期主义的布局。

-

短期看: 它是智慧交通的升级版,能显著提升城市交通效率,辅助L2级驾驶。

-

中期看: 它是Robotaxi(无人出租车) 商业化落地的必要保障,通过路侧辅助降低无人车的事故率。

-

长期看: 它是通往L4/L5级完全自动驾驶的中国路径,通过基础设施的确定性来应对复杂环境的不确定性。

2024-2026年将是该战略的关键验证期,重点看能否跑通商业模式,以及能否实现跨城市的规模化互联互通。

商业模式探讨:谁来为路侧设施买单?

技术已经不是最大的障碍,**商业闭环(Business Closure)**才是。一套路侧设备(RSU+激光雷达+摄像头+边缘计算单元)的建设成本单路口动辄数十万甚至上百万元,且后期还需要持续的电力和运维投入。 如果没有人买单,这就是不可持续的“盆景工程”。以下是对**“谁来为路侧设施买单”**的深度商业模式探讨。

V2X商业模式探讨:谁来为路侧设施买单? 目前的共识是:单纯靠卖硬件(RSU)是一次性生意,不可持续;未来的模式必须是**“基建先行 -> 数据运营 -> 服务变现”**。 我们可以将潜在的“买单方”分为四类:G端(政府)、B端(企业/车企)、C端(用户)、D端(数据)。

模式一:G端买单(政府/交管部门)—— 公共服务采购 逻辑: 交通是公共产品,V2X能缓解拥堵、提升安全,具有社会公益属性。 现状: 目前的主流模式(约占90%),通过地方财政或专项债建设。 演进方向: 从“直接建设”转向**“购买服务”**。

智慧交管服务:

-

买单方: 交通局、交警支队。

-

购买内容: 违章抓拍、全息路口监测、信控优化(红绿灯自动配时)。

-

价值: 相比传统地磁线圈和监控,V2X感知更精准,能实现“上帝视角”查违章和疏导拥堵。

特种车辆优先:

-

买单方: 消防、急救、公安、公交公司。

-

购买内容: 信号灯优先通行权(一路绿灯)。

-

案例: 无锡、长沙等地已实现救护车、公交车通过V2X触发绿波带,通行效率提升50%以上。

模式二:B端买单(车企/运营商/物流)—— 降本增效 逻辑: 路侧设施能为企业带来直接的经济利益或成本节省。

Robotaxi(无人出租车)运营商: (目前最强劲的买单意愿)

-

痛点: 单车智能搞不定复杂路口,“鬼探头”是噩梦;远程安全员比例高(1:1或1:3),人力成本高。

-

买单动力: 如果路侧数据能保证安全,允许车辆拿掉安全员(实现真正无人化),运营商愿意为路侧数据付费。

-

模式: 按里程订阅路侧数据服务。

干线物流/商用车队:

-

买单方: 港口、矿区、高速物流公司。

-

购买内容: 编队行驶(减小风阻省油)、匝道汇入辅助。

-

价值: 油耗降低10%对物流车队来说是巨大的利润空间。

高速公路业主:

-

买单方: 各省高速集团。

-

购买内容: 恶劣天气(团雾、雨雪)下的引导服务。

-

价值: 减少因天气封路的时间,增加过路费收入;减少事故赔偿。

模式三:C端买单(普通车主)—— 体验升级 逻辑: 用户为更好的驾驶体验付费。 现状: 最难突破的一环,因为用户习惯了免费导航(高德/百度)。

AVP(自主代客泊车):

-

场景: 车主在电梯口下车,车辆自动去停车场找车位停好;召唤时自动开过来。

-

买单模式: 这是一个强痛点。场端(停车场)安装传感器,用户按次付费或包含在停车费中。

-

可行性: 高。 这是目前C端最容易接受的场景,因为单车智能在地下车库信号弱、环境复杂,必须依赖场端指令。

车内增值服务:

-

场景: 超视距防碰撞、红绿灯倒计时。

-

买单模式: 包含在车联网流量包或智驾订阅包(如FSD)中,车企向路侧运营商分润。

模式四:D端变现(数据要素)—— 资产运营 逻辑: 2024年被称为中国“数据资产入表”元年。路侧采集的海量交通数据本身就是资产。

数据交易所交易:

-

模式: 城市建设SPV(特殊目的公司)公司将路侧感知到的车流、人流数据脱敏后,作为数据产品出售。

-

买单方:

-

保险公司(UBI车险): 利用驾驶行为数据和路况数据定保费,精准定损。

-

图商: 更新高精地图(路侧发现修路、改道,实时推给图商)。

-

城市规划部门: 用于商业选址、道路规划。

碳交易:

-

模式: 通过绿波通行和编队行驶减少的碳排放,经过认证后进行碳交易变现。

核心破局方案:SPV运营模式 为了解决“谁出钱建”和“谁来运营”的分离问题,中国目前推行**“政府+国资+民企”合资成立SPV(特殊目的实体)** 的模式。

-

架构:

-

建设期: 地方城投/国资平台出大头(解决基建资金)。

-

运营期: 引入百度、腾讯、三大运营商、千方科技等专业公司入股SPV,负责日常运营和商业化探索。

-

资金闭环设想:

-

政府购买一部分服务(保底)。

-

向Robotaxi/物流车队收取数据订阅费。

-

向保险/图商出售数据产品。

-

停车场/充电桩增值服务分润。

结论与预判 谁最终会为路侧设施买单?

-

短期(1-3年): 依然是G端(政府)为主,但形式会从“拨款”变为“购买服务”。同时,Robotaxi会成为局部区域的重要买单方。

-

中期(3-5年): 高速公路和封闭场景(港口/矿山) 因为ROI(投资回报率)清晰,会率先实现商业闭环。

-

长期(5-10年): 随着数据资产化和C端应用爆发,最终将形成**“羊毛出在猪身上”的数据经济模式——即保险、图商、出行服务商**通过数据增值来反哺基建成本。

一句话总结: 路侧设施不能只当“路灯”来建(只投入不产出),而要当**“通信基站”**来建(运营商投资,通过流量和服务费回本)。

腾讯云面向开发者汇聚海量精品云计算使用和开发经验,营造开放的云计算技术生态圈。

更多推荐

13

13 0

0- 0

已为社区贡献81条内容

已为社区贡献81条内容

所有评论(0)